※(2024年1月追記)2023年末にエポスカードの海外旅行保険の付帯条件が変更になりました。変更後も相変わらず無料のクレジットカードに付帯している海外旅行保険の中ではダントツでおすすめなので、この記事では変更内容も含めて詳しく解説します。

クレジットカードの中には、所有しているだけで海外旅行保険が勝手に無料で付帯するものがいくつかありますが、取得までのハードル、入会費(無料)、年会費(無料)、保険の内容等、全ての点でダントツで最強だと断言できるマルイのエポスカードについて何回もエポスカードの海外旅行保険のお世話になっている筆者の経験談と一緒に紹介します。

エポスカードとそれに付帯する海外旅行保険の内容を簡単に概要を説明すると

- 持っていると無料で海外旅行保険が付く

- 入会費、維持費が無料

- 審査が厳しくない

- 海外で1円も払わず病院で診察、入院が可能

- 海外でiphoneやカメラを壊しても修理、交換費用を出してくれる

- 国際ブランドのVISAカードだから海外での買い物に役に立つ

というとてつもない内容のクレジットカードです。

海外旅行によく行くような人は既に持っている人が多いと思いますが、まだ持っていない人は手間も入会費も年会費もかからず持つことによるデメリットが存在しないので、とりあえず発行しておくことをおすすめします。

いざ旅行直前になってカード発行に間に合わないと困るので(申し込んだ後店舗に取りに行けばすぐに受け取れますが)

世界中を旅して住み歩いて回ってる筆者も何度もお世話になりました。

海外旅行が好きな方なら必須のアイテムです

この記事ではエポスカードをおすすめする理由に加えて、今まで筆者がエポスカードに付帯する海外旅行保険を利用してきた経験、保険金請求例も含めて詳細、利用方法、注意事項等を全力でまとめました!

エポスカードに無料で付帯する海外旅行保険が最強だと言える6つの理由+α

- エポスカードを持っていると海外旅行保険が適用される

- 入会費、年会費が無料

- 海外旅行保険の充実度が全クレジットカード中最強レベル

- 主婦やフリーター、学生さん、会社員の方まで様々な人たちに利用されているので審査のハードルが高くない

- 最速で即日発行なので急な出発にも対応可能

- 国際ブランドのVISAカード

- (+α)空港で食べ放題飲み放題のラウンジを無料で使うことができる

主に上の6つ(+α)がエポスカードを激しくおすすめする理由ですのでそれぞれ詳しく説明していきます。

持っていると無料で海外旅行保険が付く(変更点も解説)

以前は無料で発行できるこのカードを持ち歩くだけで勝手に海外旅行保険が付く反則級のチートカードだったんですが、一部条件が変更になり2024年1月現在以下のルールになっています。

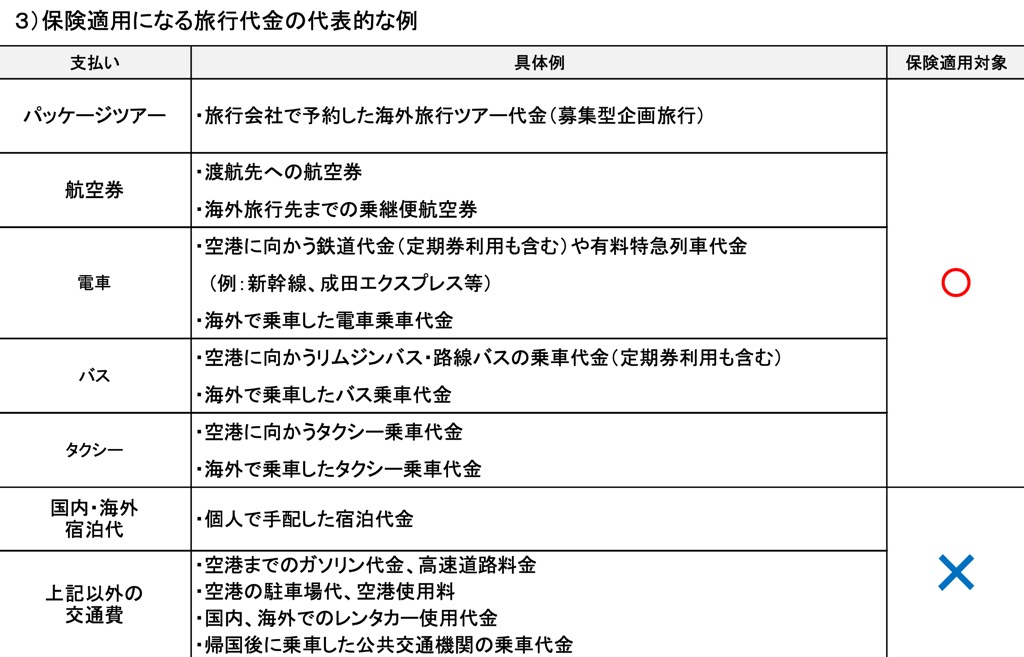

エポスカード(VISA)でツアー代金や交通費を支払った場合に日本出国から90日間無料で海外旅行保険が適用されます。

つまり海外旅行に行く際、飛行機、バス、鉄道のチケットのいずれか、或いは海外旅行ツアー代金をエポスカードで購入すれば無料で海外旅行保険が適用されます。

エポスカードを旅行専用のクレジットカードとして使えば簡単にクリアできますね。

公式では以下のように説明されているので参考にしてください。(スマホの方はタップすれば拡大できます。)

航空券代以外にも新幹線や成田エクスプレス、その他空港に向かうリムジンバス等、日本国内の交通費を支払った場合でも海外旅行保険が適用されるのでクリアは簡単でしょう。

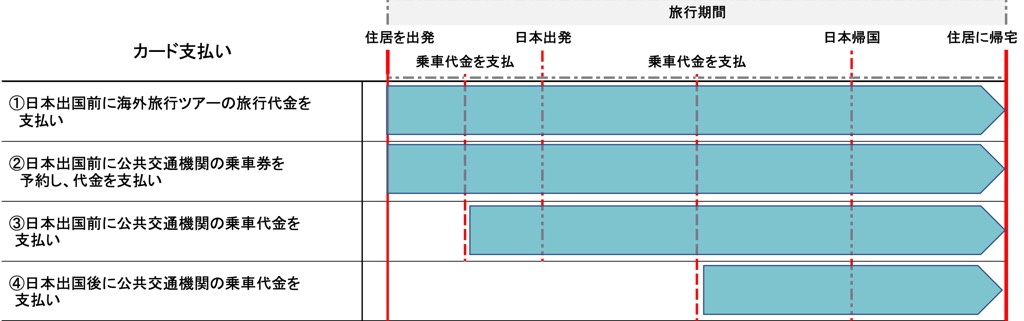

適用される期間は以下の通り、乗車代金を日本出発前に支払えば旅行期間の全て、旅行の途中に支払った場合はその時点から海外旅行保険が有効になるので、全期間海外旅行保険を適用させたければ日本出発前に条件を満たすことをおすすめします。(スマホの方はタップすれば拡大できます。)

入会費、年会費が無料

よく聞く【実際は〇〇円だけどポイント〇〇円分のキャッシュバックがあるから実質無料】とかそういう何か騙された感のある無料ではなく

実際に完全無料です

エポスカードを持つことによってあなたの財布からは1円足りとも出ていくことはありません。(カードを使って買い物しない限り)

入会費が無料で、年会費も無料なのに海外旅行保険が付いてる、病気になったり携行品が壊れた際にしっかり補償してくれるのがエポスカードです。

海外旅行保険の内容も充実している

保険の内容も素晴らしいです。

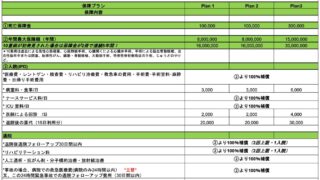

| 保険の種類 | 支払われる保険金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高3000万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 3000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

これらの保険が日本を出国した日から90日間付きます。

海外旅行保険に置いて最も重要なのは赤で示した医療費と、カメラやiPhoneを壊した時に補償してくれる携行品損害です。

エポスカードを持っていると海外で病気になったり、事故にあったりした場合に270万円(怪我の場合200万円)分の医療費を保険会社が負担してくれるのと、カメラやiPhoneを壊してしまった時も20万円まで補償してくれます。

この保険金額は入会費年会費無料のクレジットカードの中で最高水準のレベルであるのはもちろんのこと、有料のクレジットカードを含めても上位水準です。

しかもエポスカードの海外旅行保険は世界中の多くの病院でキャッシュレス診療(保険会社が直接病院にお金を払ってくれる)が可能なので、手持ちのお金がなくても病院に行くことができます。

後で詳しく説明しますが、この270万円という金額は世界中の大抵の国で、例えば食中毒で倒れたり、よくわからん感染症になったり、軽い手術と短期入院をする程度の通常想定できる範囲の医療費を十分にカバーすることができます。

ちなみに(審査基準は公表されていないですし諸説ありますが)毎年50万円くらいコンスタントにカードを使ってると

『ゴールドカードにランクアップしませんか?』

とインビテーションが来て年会費無料でゴールドカードにランクアップできます。(※インビテーションを貰わずにゴールドカードにランクアップすると税込で年会費5000円かかるので注意が必要です)

この場合、年会費無料のまま医療費の上限が300万円まで引き上げられます。(傷害治療も疾病治療も)

審査のハードルが高くないため持ちやすい

エポスカードは主婦、学生、フリーター、普通の会社員とかなり広い層に利用されており審査のハードルはそんなに高くないと言われています。

審査の詳細は公表されていないので、具体的にどう言う人であれば審査に通るかというのをこの記事で正確に書くことはできませんが、一般的に言われているのはこの会社は申し込んだ人の社会的ステータスよりも、ちゃんと返済できる人なのかどうかというのを重視する傾向にあります。

つまり基本的に使った分をきちんと返済できる人であれば審査には通ると思います。

アルバイトでも自営業でも毎月収入があって、きちんと返済可能な人であれば審査で落とされるということはそうそうないと思います。

※エポスカードの審査に通らないのはこう言う人

完全に無職で貯金もない人

さすがにこう言う人は海外旅行保険について書いてるこの記事を見てないと思いますが、上に書いた通りエポスカードの審査で重視されているのはその人の社会的ステータスとよりもきちんと返済できるかどうかです。

無職で貯金もないにクレジットカードを発行するのは発行する側にリスクが高すぎるので審査で落とされても文句は言えないでしょう。

他社でトラブルを起こしている人

クレジットカードの会社は他社のカード履歴を照会することができます。

あまりにたくさんのクレジットカードを持ちすぎていたり、過去に意図的な支払い遅延を多数かましていたり、借金を踏み倒していたり、既に他社のクレジットカードを枠いっぱい利用していたり、カードを強制解約させられたりしている場合は全部バレてると思った方が良いです。

非常に印象は悪いと言えるし、これらに多く該当する場合は正直厳しいでしょう。

意図的じゃなく、たまに支払いを忘れてしまったとかその程度であればそんなに、と言うかほどんと審査に影響しないと思います。

実際に筆者はメインで使ってた銀行口座を変更したことがあって、その際にクレジットカードの支払い用に設定してた口座に残高がなくなり、設定変更をサボった結果、カードの利用料金引き落とし日にお金を入れ忘れたことが数回あります。

複数のクレジットカード会社から。

と連絡をもらったことが何回もありますが、ちゃんと対応して支払ってたのでクレジットカード申し込みで審査落ちたことはないし、普通に各社からゴールド、プラチナとインビテーション来てます。

最速で即日発行可能

直前ギリギリになってクレジットカードの用意をするのは個人的にはおすすめしませんが笑、エポスカードはネットで申し込んだ後、マルイの店頭受け取りを選択すれば最速で即日カードを受け取ることができます。

近くにマルイがない方も、ネットで申し込んでからだいたい1週間以内に郵送で受け取ることができます。

海外旅行をする人であればほぼ必須のアイテムと言って良いので、出発間際になって焦らないよう前持って発行しておくことをおすすめします。

カードの申し込みや詳細の確認はエポスカードの公式サイトから行うことができます

現在新規に申し込むだけでエポスポイントが2000ポイント(条件次第では5000ポイント)付くみたいです。(買い物の時に1ポイント=1円で利用可能)

どうせ無料のカードなので特に海外旅行に興味なくても何か買い物したい場合はエポスカードを取得してからポイントを利用して買い物をした方が安く済みます笑

また、エポスカードのポイントは買い物をすると貯まるんですが、ANAやJALのマイル等に交換することもできます。

エポスカードは国際ブランドのVISAカード

エポスカードは海外での通用度が高いVISAカードなので、海外旅行自体にも大いに役立ちます。

日本のJCBカードも海外で通用しないわけではないですが、たまーに使えないことあるんですよね笑

やはり通用度が高いのはVISAとMastercardなので、そのうちの片方が付いてるのは便利です。

(+α)ステータスが上がると世界中の空港で無料でラウンジが使える

今回の記事内容とはそんなに関係ないんですが、エポスカードのステータスが上がると空港でラウンジが使えるようになります。

今回の記事内容とはそんなに関係ないんですが、エポスカードのステータスが上がると空港でラウンジが使えるようになります。

ゴールドカードは年会費無料でラウンジが使えて保険内容もパワーアップする

エポスカードを買い物に利用して年間50万円程度コンスタントに使ってるとゴールドカードへアップグレードのインビテーションがきます

ゴールドカードはインビテーションから申し込むと通常カードと同じく年会費無料で保持し続けることができるので、もしエポスカードを利用しててゴールドカードへのインビテーションが来た場合、即申し込むことをおすすめします。

年会費無料のまま海外旅行保険の内容がパワーアップして、さらにラウンジが使用可能になります。

※ただし、インビテーションを受けてないのに自分からゴールドカードを申し込む場合は年会費が5000円(税込み)かかりますので、これはちょっと考える必要があると思います。

ゴールドカードで使えるラウンジは日本国内のラウンジがメインで海外はホノルル、韓国の仁川の2つの空港にしかなく、内容も下で紹介するプラチナ以上のカードで入れるラウンジや航空会社系のラウンジと比べてお酒が有料だったり食べ物が充実していなかったするので、インビテーションが来て無料で取得できるなら有難いけどそうじゃなく年会費を払ってまでアップグレードする価値があるかと言われると要検討でしょう。

エポスプラチナカードならラウンジで食べ放題飲み放題(アルコール含む)

エポスゴールドカードで年間100万円以上の決済をコンスタントにしていると年会費20000円(税込み)のプラチナカードのインビテーションが来ます。

インビテーションがなくて自分で申し込む場合年会費30000円(税込み)です。

この年会費20000円(税込み)が高いか安いかは人によるのでよく検討する必要があるかと思いますが、少なくとも海外によく出かける方にとってはインビテーションが来たら即申し込みする価値のある破格の年会費だと思います。

エポスプラチナカードを持つと、プライオリティパスと呼ばれるカードを無料で申し込むことができます。

このプライオリティパスは世界中の空港にあるラウンジに無料でアクセスできる非常に便利なカードで、しかもプライオリティパスでアクセスできるラウンジの多くはゴールドカードで使えるラウンジと違って食べ放題、飲み放題(もちろんアルコールも)、シャワー付きと非常に便利な内容になっています。

海外の乗り継ぎで時間がある時、人がたくさんいると座る場所やスマホの充電ができるコンセントを探すのも一苦労ですし、お腹が空いても空港の制限区域内のレストランやバーはとてつもなく高くて入る気にならないことも多いです。

そんな時に、無料でくつろげて、スマホの充電もできて、食べ物やお酒が用意されているラウンジが無料で使えるのは本当に助かります。

ちなみにこのプライオリティパス、クレジットカードを持っていなくても申し込むことができるんですが、通常申し込みに343ドル(2022年10月レートで約50000円)かかるので、年会費20000円(税込み)のエポスプラチナカードにこのプライオリティパスが無料で付属するのは頻繁に海外に出かける人にとっては非常にお得です。

…話がラウンジの方に逸れてしまったので海外旅行保険の話に戻します!

エポスカードに付帯する海外旅行保険で十分かどうかの議論と注意点

海外旅行の際にクレジットカード付帯の保険で十分かどうかってのは昔から議論の対象になっており今もネットやSNS上では

と言い争ってるけど結論はなかなか出てません。

最終的には自分の責任でどうするかを選択する必要がありますが、せっかくですので考察してみましょう。

海外で病院に行った場合どれくらい医療費がかかるか

よくこの手の話で用いられる例は海外で盲腸の手術をした場合に医療費がいくらかかるかです。

筆者は長いこと海外を旅し続けていろんなところに住みついてるけど、今まで一度も海外で盲腸で入院した日本人を見たことがないし聞いたこともないので何故こんなにも盲腸の例が多く取り上げられているのか全く理解できないし自分で書いてて笑えてくるんですが、盲腸になって手術して入院した場合にかかる費用を体験談や、様々なデータを元にまとめてみるとだいたい以下のようになります。

- アメリカ合衆国(ハワイ含む):250万円〜350万円

- ヨーロッパ諸国:20万円〜80万円

- アジア諸国:10万円以下〜60万円

- 日本:40万円前後(3割負担で9〜12万円くらい)

手術内容が通常より難易度の高いものになったり、突然のアクシデントがあったりした場合はこの価格帯から外れることももちろんあるでしょう。

ネット上ではアメリカで500万円取られたという話もちらほら見かけました。

この数値だけを見ると少なくとも盲腸で入院した程度なら世界中どこにいてもクレジットカード付帯の保険で問題ないということがわかります。(アメリカはちと危険水準ですが)

これを見てどう思うかは人それぞれだと思いますが、筆者は人それぞれという言葉が嫌いなので個人的な意見を書いてみます。

物価の安い国ではエポスカード付帯の海外旅行保険で十分

東南アジア等、物価の安い国ならエポスカードに付帯の海外旅行保険で十分です。

例えば筆者は現在タイに引きこもってますが、タイでエポスカードに付帯の海外旅行保険の医療費上限の270万円以上の治療費がかかることはかなり稀です。

実際タイの病院で日本語の通訳をしている人に話を聞く機会があったんですが、クレジットカード付帯の保険で足りないケースは珍しいからクレジットカード付帯の保険で十分だと仰ってました

が

バムルンラード病院やサミティベート病院、バンコク病院と言った高級私立病院に入院するときだけは長期化するとメーター振り切る可能性があるので一応注意して欲しいと言ってました。(つまり長期化しなければ別にこれらの高級病院でも問題ありません)

また、筆者の友達がタイで二人ほど入院したことがありますが、一人は台湾人の女の子で高熱で倒れて5日ほど通訳付きの大きな私立病院で景色の良い広い個室に入院してましたが、はっきり金額は覚えてないんですが確か日本円で15万円もかかってなかった気がします。

その子は海外旅行保険に入ってなかったので普通に自腹で払ってました。

病院はまだ退院したらダメだと言ってたんですが、あまりに暇過ぎて死にそうだからと医師の制止を振り切って誓約書書いて退院してました笑

もう片方はかなりやばい状態で、筆者も

と本気で思ったレベルの重症で大病院に長期入院して何回も手術してたんですが、合計で70万B(2022年の超円安計算で270万円)程度の費用しかかかってませんでした。

内容が内容なのでちょっとこの記事では詳細は書けないんですが、最初の手術後のお見舞いで(かろうじて)生きてるのを確認した時ホッとしたレベルの超重症で1ヶ月以上大病院に入院して何回も手術してその程度の費用です。

70万B以上医療費がかかるケースはもうほぼ死んでますわ

以上より、筆者の個人的な見解では日本より物価の安い国を旅行する際はクレジットカード付帯の保険で十分です。

ヨーロッパでもほとんどのケースで十分対応可能

ヨーロッパの先進国でも基本的にはクレジットカード付帯の保険で十分対応可能です。

上に載せた盲腸の手術費用に関する表を参考にするとヨーロッパでも安い国だと手術入院費用が20万円(高い国だと80万円)程度なので270万円の医療費が付いていれば体内に盲腸が13個(高い国だと4個)あってその全てが異常を起こしたとしてもクレジットカード付帯の海外旅行保険で助かります。(そろそろ自分でも何言ってるのかわからなくなってきました)

なので体調壊して病院に行ったり、盲腸よりちょっとヤバイ程度の症状で入院をするくらいならクレジットカードの保険で全く問題なく、若くて健康な人がちょっと1〜4週間ヨーロッパ旅行に行ってくるとかその程度だったらクレジットカード付帯の保険で十分問題ないでしょう。

アメリカだけはちょっと不安

医療費がクソ高いアメリカだけはちょっと不安になりますね。

一応盲腸程度の簡単な手術、短期入院であれば300万円以下に収まるケースも多いので、現実問題ほとんどの場合クレジットカードの保険で事足りるでしょう。

ただ盲腸等の簡単な手術、短期入院でも場合によっては300万円を超えるケースがたまに見受けられることは事実なのでクレジットカード付帯の海外旅行保険だけでアメリカに旅行行って何かトラブった場合、助かるか助からないかのボーダーラインは盲腸ということになります。

一週間程度の入院が必要な事態がもし発生してしまった場合、一撃でメーター振り切ってサヨナラです。(まぁ振り切った分自腹で払えば良いんですが)

よってアメリカに行く場合のみ、クレジットカード付帯の保険では十分とは言えないと(個人的には)思います。

エポスカードの海外旅行保険の有効期限は日本出国から90日間

エポスカードに付帯する海外旅行保険は日本出国から90日間だけ有効です。

90日以内の海外旅行、或いは長期滞在でも90日に一回日本に帰る場合は問題ないんですが、そうじゃない場合何か対策を考える必要があります。

最近は長期滞在の海外旅行保険は物凄い勢いで高くなってまして。。。つい数年前までならちょっとした留学専用の保険なんかは日本の保険会社でも安いとこだと1年間で10万円ちょっとで契約できたんですが、ここ最近は海外長期滞在用保険で有名な某保険会社のプランだと30-40万円前後が相場となってきました。

これだけ保険料が上がると、できる限りクレジットカード付帯の無料の海外旅行保険で済ませたいという人も多いでしょう。

3ヶ月に一度帰省も兼ねて日本に行った方が安上がりですからね。

どうしても日本に帰るのがめんどくさい人に関しては海外の保険会社の海外旅行保険を契約するのが良いと思います。

日本の保険会社は基本的に日本を出国する前に保険契約をする必要があるんですが、海外の保険会社だと、出国後でもその時点で何らかの保険(クレジットカード付帯の海外旅行保険もこれに含まれる)に加入していれば契約できる会社が多く、しかも保険料もかなり安いです。

つまりエポスカードを持って出国し、90日経つ前に(保険が切れる前に)海外の保険会社に加入するというのが延命方法としてはベストな案だと思います。

※日本出国時の出国スタンプについて

エポスカードに限らず、海外旅行保険を使う際には出国日を確認する必要があるので、日本出国時は出国スタンプを押してもらうことをおすすめします。

最近は主要空港で自動ゲートが導入されて、スタンプなしで出国できるようになりましたが、自動ゲートを使った場合も、カウンターで言えば出国スタンプはもらえるので必ずもらいましょう。

出国スタンプがなくても出国日の確認を取る方法はありますが、めんどくさい作業が増えます。

病気で苦しんでいる時に余計なストレスを感じないようにするためにもスタンプはきちんと貰いましょう。

エポスカードの海外旅行保険を使った経験談と保険金請求方法

筆者はこれまでに4回ほどエポスカードの海外旅行保険にお世話になっています。

保険会社からしたらほんといい迷惑だと思います

今まで携行品損害、傷害治療、疾病治療でお世話になってますのでそれぞれについて体験談と保険金請求方法を解説します。

携行品損害=iphoneの落下故障

ヨーロッパから日本に帰宅中に乗り継ぎ地の空港のトイレでポケットに入れていたiphoneが落下して、そのままディスプレイが割れて操作不能になったので正規代理店に相談しに行ったところ新品と交換になりました。

日本に帰国後、エポスカードに電話をしたところ、保険金請求書類と、iphoneの状態の写真、新品と交換した際に受け取った領収書、それとできれば購入時の領収書を入れて送付して欲しいとのことだったので、その通り全ての書類を送付したところ、新品交換にかかった費用から3000円引かれた金額が銀行に振り込まれました。

あとちょっとうろ覚えなんですが、買ってから日数が経ってた分、1割くらい本体価格から引かれていたような気がしないでもないです

海外で購入したiphoneで購入時の領収書も日本円表記じゃなかったんですが問題なく携行品損害保険の対象になりましたよ!

傷害治療保険=サーフィン中に骨折(キャッシュレス対応病院がない場合)

オーストラリアのど田舎でサーフィン中に骨折した時にエポスの海外旅行保険専用の番号に電話をしたところ、あまりに田舎すぎるのでキャッシュレスに対応する病院が近くにないので一旦立て替えて後で保険会社を請求するように言われました。

近くにキャッシュレス対応している病院がない場合

大きな都市だと大抵の場所にキャッシュレス対応した病院があるんですが、ど田舎だとキャッシュレス対応の病院がなかったりします。

エポスカードに問い合わせたところ、オーストラリアにも事務所があるのでそこに書類を送ればオーケーだと言われ、メールで保険金請求のためのフォームが送られてきました。

- 保険金請求のためのフォーム

- 医師から受け取った診断書

- 領収書等

この三点を封筒に入れて事務所に送って手続きは終了です。

後日、日本の口座にお金が振り込まれていました。

疾病治療保険=ものもらいが出来て日帰り手術(キャッシュレス対応病院の場合)

タイで急にまぶたが膨らんで、全然元に戻らないから病院に行って手術をしました。

この時はキャッシュレスで支払いができたんですがのでその手順を説明します。

キャッシュレス対応病院の場合の流れ

- 病院に行く前にカード会社に連絡を入れて症状を説明する

- そのあと、どこか希望の病院はあるか聞かれるのでもし希望の病院があれば伝える(希望がなければ適当に探してくれるはずです)

- その病院がキャッシュレス支払い対応している場合は予約を取ってくれるのでパスポートとクレジットカードを持って病院へ向かう

- 病院に着いたら保険会社を通して予約してることを伝えてあとは指示通りに動く

- 全部終わったらお金を払う必要はないのでそのまま帰宅

筆者の時は手術が必要なタイプだったのでその場で手術になりました。

手術後は抗生物質等の薬を渡され数日後にもう一度チェックのため病院に行き、問題ないかどうか見てもらって終了、一切お金は払ってないです。

パスポートとクレジットカードだけ持っていけば後は全部向こうが手配してくれるので本当に楽でした。

以上!エポスカードに付帯する海外旅行保険の詳細と保険金請求の経験談について解説しました!

入会費、年会費無料なのにも関わらず、持ってれば無料で270万円分の医療費が補償されるというのは、海外旅行によく出かける人からすると非常にありがたいことです。

カードの発行はエポスカードの公式サイトから簡単にできるので気になる方は是非確認してください。

それではまた!

と締めくくる前に、タイ移住、ロングステイ、旅行におすすめの医療保険、海外旅行保険について新たに記事をまとめてみたので、タイ長期滞在用の保険を検討している方は以下の記事も参考にしてみてください。

今回の記事で紹介したエポスカードも含めてタイ長期滞在用の海外旅行保険の選択肢としておすすめなものをまとめてあります。

ps

Kawasakiのオフ車かStallionsのレトロ感溢れるタイ車、どっちか買おうと思ってます